Miks on intressimäärad riigiti nii erinevad?

Miks saavad niigi paremas majanduslikus seisus olevad ka nii palju paremat laenuintressi? Miks ei võiks olla võimalik võtta laenu hoopis parema intressiga riigist?

Kui Euroopa Liidus kehtib kaubanduses vaba turg ja tööjõu vaba liikumine, siis pangandus on endiselt väga suletud ja riigipiiridega piiratud valdkond. Seda näitavad ka väga suured erisused laenuturul ja -intressides.

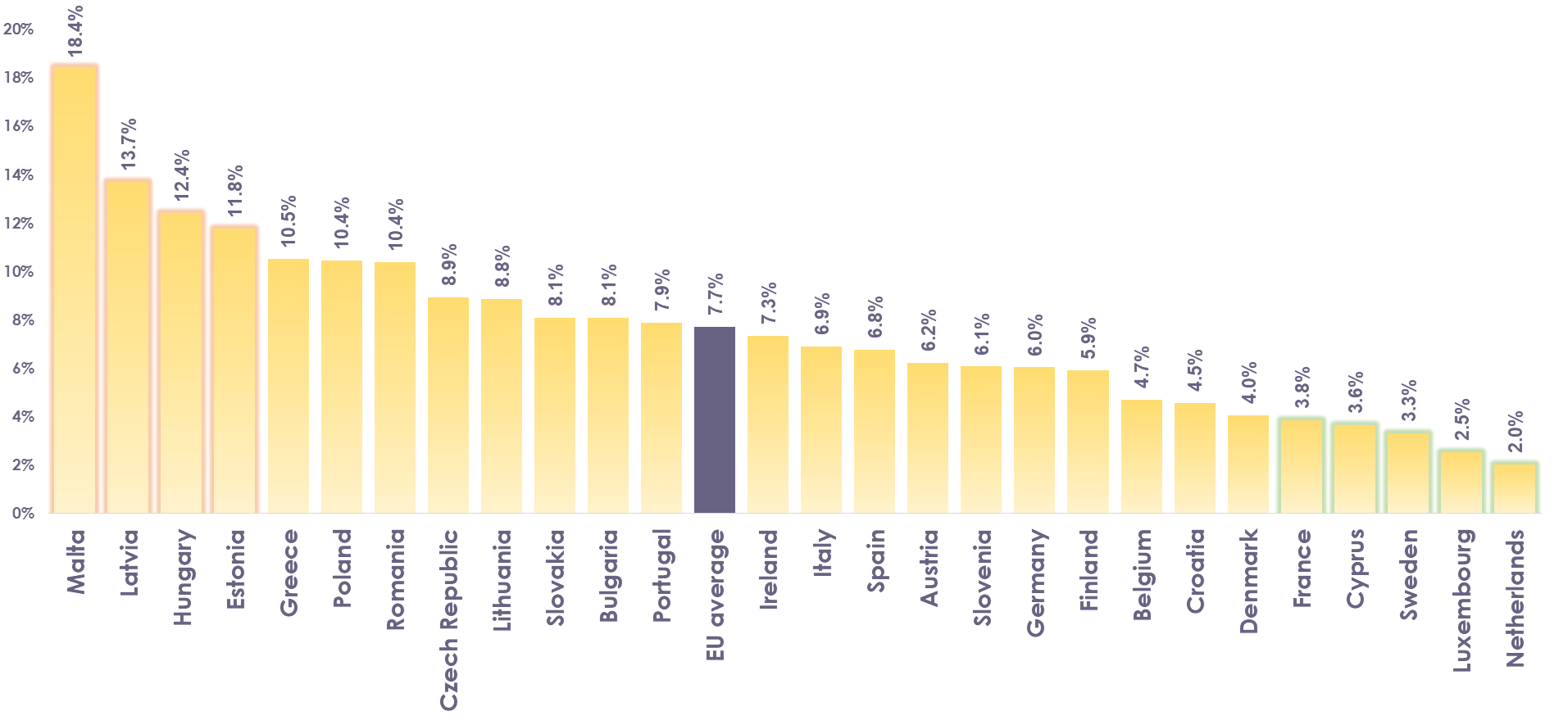

Kui Eestis oli tarbimislaenu intressimäär 2022. aastal keskmiselt 11.76%, siis näiteks Rootsis oli sama näitaja vaid 3.29%.

Kuigi Euroopa laenuandjad arvestavad intressi määramisel eurotsooni baasintressimääraga, siis lisavad pangad sellele tavaliselt juurde veel intressiprotsente vastavalt riigile, kus nad tegutsevad.

Esimeseks intressimäärade mõjutajaks on riikide valuuta. 20 Euroopa Liidu liikmesriiki on kasutusele võtnud euro, seitse riiki kasutavad oma valuutat. Intressimäärad on seotud vastava valuutaga. Seeläbi juhib Euroopa Keskpank antud valuutat kasutava piirkonna finantssüsteemi ja majandust laiemalt.

Tarbimislaenu intressimäärad erinevates Euroopa Liidu riikides võivad erineda lausa kuni kuuekordselt.

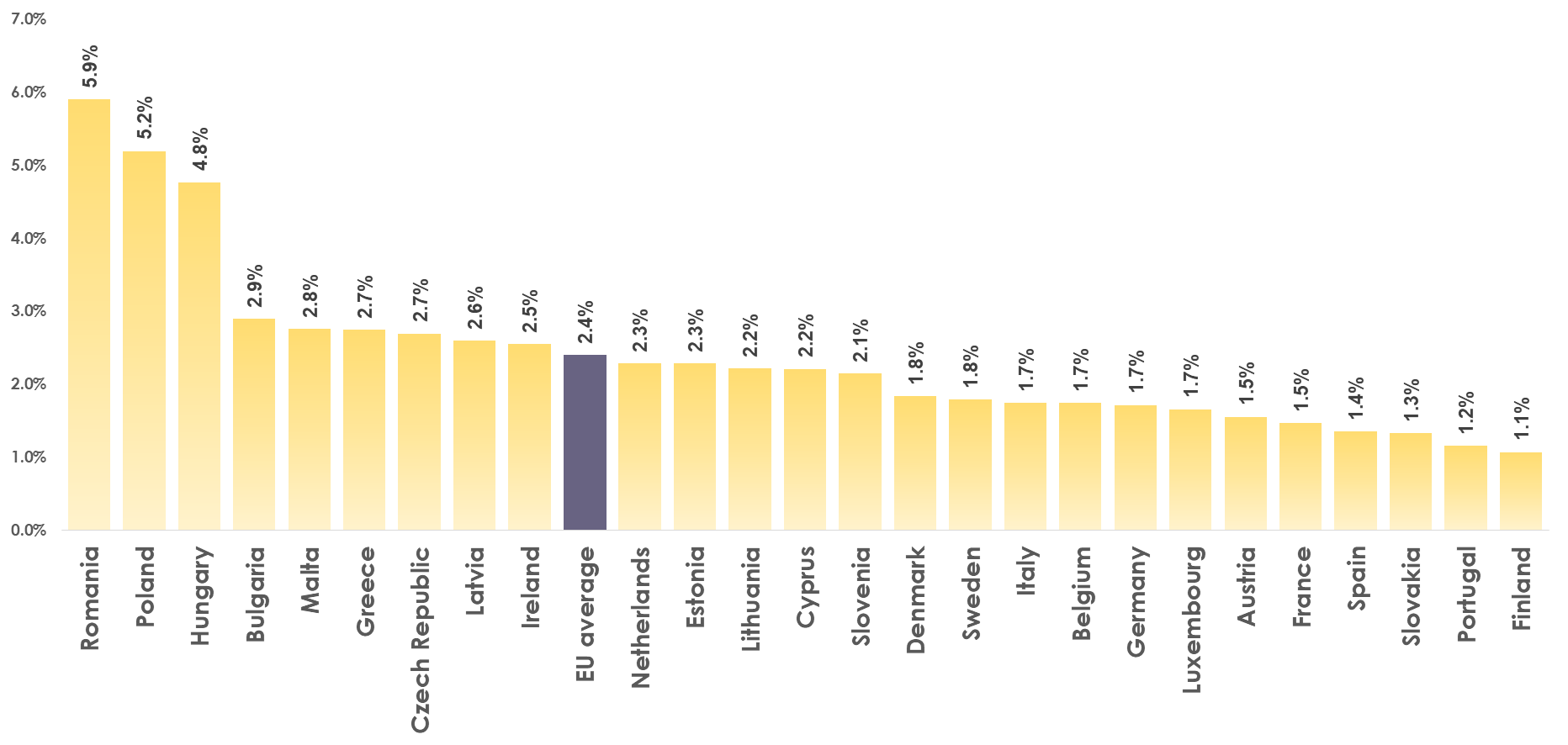

Eluasemelaenu intressimäär on näiteks meie naaberriigis Soomes üle kahe korra soodsam kui Eestis.

Laenuintressi kehtestamisel võetakse Euroopa Keskpanga poolt muuhulgas arvesse antud riikide inflatsiooni ja muid majandusnäitajaid, mis Euroopa Liidu siseselt võivad olla riigiti üsna erinevad. Kommertspangad lisavad baasintressile oma marginaali, mis sõltub muuhulgas panga kuludest, riskiprofiilist ja konkurentsist antud riigis.

Eesti krediidirisk on Euroopa üks madalamaid, samas intress jälle üks kõrgemaid. See näitab, et siinsed pangad võiks tegutseda efektiivsemalt. Üheks põhjuseks on ka pankadevahelise konkurentsi vähesus, mis sunniks alandama intresse tarbijasõbralikumaks. Täpsemalt on puudus rahvusvahelisest konkurentsist.

Ka laenuturg võiks olla üle-euroopaline

Tuleb tõdeda, et erinevalt paljudest teistest teenustest ei ole pangandus enamjaolt eraisiku jaoks täna Euroopa Liidus ülepiiriline. Kui näiteks ligi 25.5% online ostudest tehakse välisriikidest, siis panganduses on piiride ülesed vaid 0.8% kõikidest eraisikute laenudest.

Euroopa Liidu üleselt tuleb müüa kaupu samade hindadega ning ka välisriigist tulnud töötajad tuleb kohelda võrdselt asukoha riigi kodanikega. Võib öelda, et vaba turg toimib Euroopa Liidus üsna hästi, aga pankade finantssüsteemid on vanad, keerulised ja bürokraatlikud, mistõttu selles valdkonnas on muutused kordades aeglasemad.

Tarbijatel on ka endal võimalus aidata süsteeme muuta. Näiteks, kasutades alternatiivseid uuenduslikke lahendusi pangateenustele või küsides pakkumisi konkureerivatelt pankadelt, sealhulgas välisriikidest, võib see aja jooksul survestada ka pangandussüsteeme tarbijate soovidega kaasa tulema.